你的位置:万博manbext体育官网「中国」官方网站登录入口 > 新闻资讯 >

万博manbext体育官网app官网银行和经纪商曾是公司债市集最大的“报价者”-万博manbext体育官网「中国」官方网站登录入口

发布日期:2026-02-26 07:25 点击次数:51

智通财经APP细心到,跟着流动性提供者日益被流动性招揽者取代,公司债券正面对急剧下落的风险。

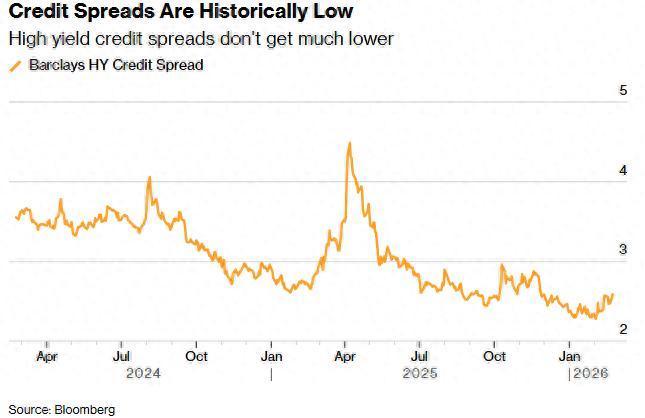

摩根大通CEO杰米·戴蒙申饬称,现时情况与 2008 年金融危急前的时期有相似之处。他的担忧并非系风捕影,但要是投资者只看信用利差(面前正接近历史低点),是察觉不到这小数的。

戴蒙在公司年度投资者更新会上坦言:"当所有东谈主齐在圣洁赢利、发达亮眼时...你会认为我方很傻,但这嗅觉确乎很棒。"他接着说:"然后当我想考所有正在发生的成分时,我会深吸连气儿告诉我方:‘着重!’缺憾的是,咱们在2005、2006和2007年确乎目睹过真的疏通的情况——水长船高,东谈主东谈主齐在大笔盈利。我看到有些东谈主正在作念蠢事。他们仅仅为了创造净利息收入而在作念愚蠢的事。"

信用利差处于历史低位

然则,不才行风险加重之际,利差水平依然真的莫得进一步上升的空间。银行和经纪商曾是公司债市集最大的“报价者”,但他们已显赫缩减了踪影;与此同期,“接价者”(price takers)——最显赫的是交游所交游基金(ETF)——的范畴正在赶紧增长。面前,ETF 捏有的公司债券范畴忘形国银行多出约 25%(即 2500 亿好意思元)。

事实上,自 2024 年以来,在约 16 万亿好意思元的领路范畴中,ETF 是惟逐一个捏仓占比上升的主要板块。其他可能提供流动性或寻求在价钱下落伍契机性买入的板块——如银行、养老基金和国际投资者——齐减少了市集参与度。

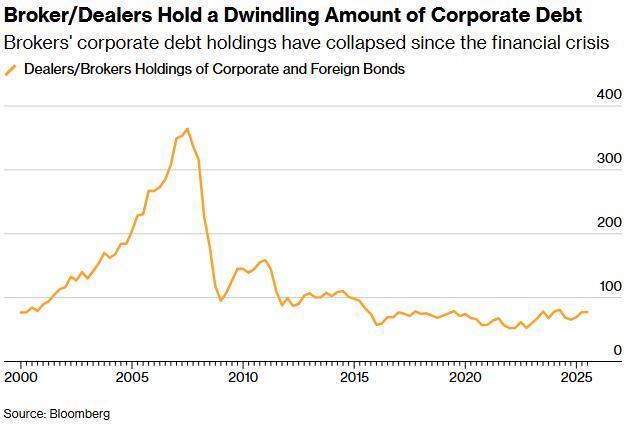

银行近乎“逃离”公司债市集发生在金融危急之后。这归因于适度自营交游行为的《沃尔克规矩》,以及要求银行捏有更多高质地流动性钞票(HQLA)的强化流动性监管,同期捏有公司债的钞票欠债表资本也上升了。

尽管公司债总领路量增长了 70%,但经纪商/交游商捏有的公司债范畴已从大众金融危急时间的 3000 多亿好意思元大幅降至面前的 700 亿到 800 亿好意思元之间。

经纪自营商捏有的企业债务数目正在减少

十年前,交游商和经纪商捏有的公司债范畴约为日均交游量的六倍,而今天仅拼凑等同于日均交游量。ETF 捏有的 1.25 万亿好意思元范畴已达到交游商捏仓量的约 25 倍。

此外,一级交游商的公司债库存——即证券回购与逆回购之间的净头寸——最近已降至接近零的水平。

为什么面前这成了一个问题?这种流动性错配出现的同期,债券基金很可能一直在加多对公司债的敞口(即便其相干于总量的敞口略有下降)。连年来好意思债刊行量的激增压低了轮廓指数的文告率,这促使基金购买更多高收益的公司债以提振事迹。

基差交游的兴起留住了蛛丝马迹。基金在公司债上的尽头敞口使其久期相干于轮廓指数过低。为了管束这个问题,他们买入债券期货;而对冲基金乐于卖出期货,榨取期货与现货债券之间的基差,以取得“无风险”利润(其实并非无风险)。

债券基金对公司债敞口的加多也深切在其对公司债文告率的明锐性上升中,尽管自 2022 年以来此类债券在轮廓指数中的权重基本保捏不变。

利差诚然紧缩,但并不穷乏可能激励公司债抛售的催化剂。

以范畴 1.8 万亿好意思元的私东谈主信贷市集为例。手脚一个大家皆知的透明度极低的风险边界,有迹象标明,在本年的软件股抛售潮后,该行业的问题正在酝酿。生意发展公司(BDC)占据了私东谈主信贷市集约 20% 的份额,其最大的单一敞口是科技行业,且绝大多数是软件公司。

此类公司曾被视为极具眩惑力的债务东谈主,因为它们领有高利润率,并在细分边界具有把持或寡头后劲。但跟着近期编程智能体功能的擢升,新公司的进入壁垒裁汰,SaaS 业务可能被商品化,这让上述不雅点动摇。

Blue Owl Capital可能即是那只“煤矿里的金丝雀”。该公司罢手了一只基金的赎回,只须在认为市集条目故意于处置钞票时,资金才会返还。

与债券 ETF 不异,此问题的中枢是另一种流动性错配。涉事基金向散户投资者销售,提供季度赎回,但大多数私东谈主信贷由机构投资者捏有,且资金锁按期长达四到六年(贷款的平均到期时辰)。

不需要成为金融预言家就能猜度这会导致问题。但这并未阻遏私东谈主信贷 ETF 的萌芽式增长,其总市值在短短两年内从接近零增长到 15 亿至 20 亿好意思元之间。

私东谈主信贷市集的任何巨大很快齐和会过银行贷款这一载体涉及上市信贷市集。自 2024 年以来,好意思国银行对非银行金融机构的债权大幅加多。左证国际计帐银行(BIS)的数据,截止 2025 年 7 月,在 1.4 万亿好意思元(约合 2000 亿好意思元)的此类未偿贷款中,约 14% 是贷给 BDC 的。

上市信贷利差也正遇到来自 AI 基础关节大齐插足带来的压力。由于单只股票波动率的上升,它们还面对着狰狞的醒悟。公司的股权肖似于对公司偿债能力的永续看涨期权。

在模拟信用风险时,投资者和交游员频频使用指数股票波动率手脚输入项。但要是指数关联性(面前特地低)上升,那么指数波动率可能会跳升得更高,并更能响应单股波动率的上升。

个股波动率正在上升

因此,不难联想戴蒙所说的信用市集“恶化”的状况:这会激励超配基金以过头他但愿幸免惨重失掉的捏有者争相离场。

由于真的莫得“报价者”来褂讪跌势万博manbext体育官网app官网,一场抛售可能会演酿成一场崩盘。好意思联储在 2020 年曾往时所未有的姿态怡悦购买高收益公司债;畴昔它可能不得不再次入手。

热点资讯

相关资讯